死後事務委任契約で起きるトラブル事例と揉めない方法

自分が亡くなった後のさまざまな手続きを信頼できる第三者に託す死後事務委任契約は、身寄りがない方や家族に負担をかけたくない方にとって非常に便利な制度です。しかし、事前の確認不足や専門家選びを間違えると、残された親族が予期せぬトラブルに巻き込まれたり、大切なお金が失われたりする危険性があります。本記事では、預託金の消失や親族間での対立など、実際に起きている深刻な問題事例を詳しく解説します。

老後のお困りごとすべて解決できます

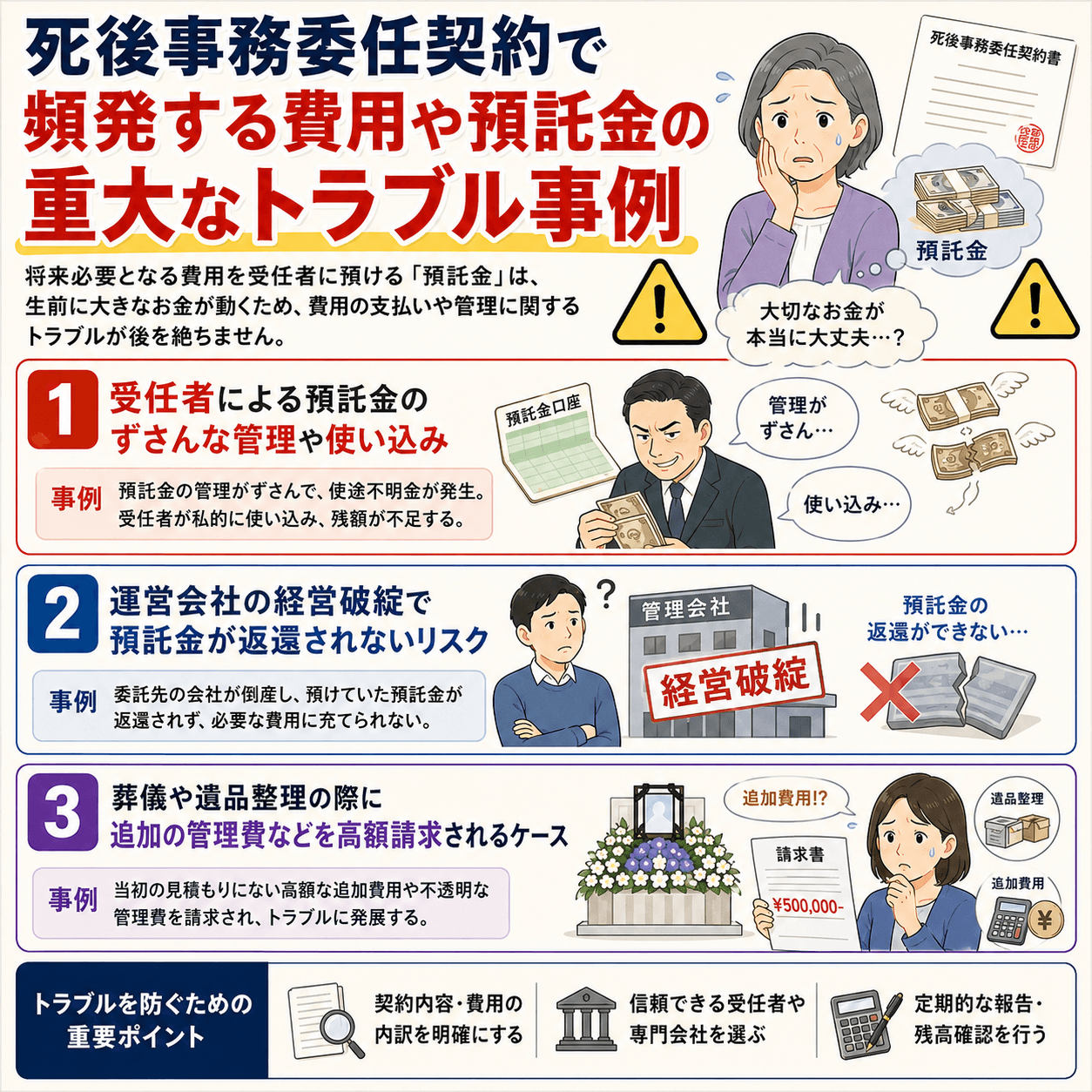

死後事務委任契約で頻発する費用や預託金の重大なトラブル事例

死後事務委任契約を結ぶ際、多くの場合で将来必要となる費用をあらかじめ受任者(依頼される側)に預ける預託金という仕組みが使われます。

しかし、生前に大きなお金が動く性質上、この費用に関するトラブルが後を絶ちません。ここでは、費用の支払いや管理においてどのようなトラブルが存在するのか、全体像とその具体的な事例を深く解説します。

- 受任者による預託金のずさんな管理や使い込み

- 運営会社の経営破綻で預託金が返還されないリスク

- 葬儀や遺品整理の際に追加の管理費などを高額請求されるケース

受任者による預託金のずさんな管理や使い込み

生前に支払ったまとまったお金が、受任者個人の財産や法人の運転資金と明確に分別されずに管理されているケースがあります。管理体制が甘い業者に依頼してしまうと、受任者の生活費や別事業への投資などに預託金が使い込まれてしまう危険性が高まります。いざ契約者が亡くなり死後事務を実行しようとした際、手元に資金が全く残っておらず、希望していたお葬式や供養が一切行われないという悲惨な結果を招く恐れがあります。長期間にわたって大きなお金を預ける以上、信託口座を利用した分別管理など、資金の厳格な保全措置が取られているかを必ず確認する必要があります。

運営会社の経営破綻で預託金が返還されないリスク

契約相手が株式会社や一般社団法人などの場合、その法人が将来にわたって確実に存続する保証はどこにもありません。万が一、契約先の運営会社が経営破綻してしまった場合、約束されていた死後事務が実行されないばかりか、預けていた預託金が一切返還されないという最悪の事態に陥ります。死後事務委任契約は、契約を結んでから実際に効力を発揮するまでに数十年単位の時間が空くことも珍しくありません。そのため、現在の会社の財務状況だけでなく、万が一の際の救済措置や他の法人への引き継ぎ制度が整っているかを見極めることが非常に重要です。

葬儀や遺品整理の際に追加の管理費などを高額請求されるケース

契約時に設定した金額ですべての事務手続きが完了すると思い込んでいたところ、亡くなったあとに受任者から遺族へ高額な追加請求が届くトラブルも多発しています。たとえば、事務手数料、特別管理費、緊急対応費、休日割増料金といった不明瞭な名目で追加費用を次々と上乗せされる悪質なケースです。ご本人が亡くなった後では事実確認も難しく、結果として残されたご家族が予期せぬ支払いを迫られ、大きな精神的・経済的負担を抱えることになります。契約書の内容を隅々まで確認し、どのような条件で追加費用が発生するのかを事前に明確にしておくことが欠かせません。

相続人や家族との対立を生む死後事務委任契約のトラブル

死後事務委任契約のもう一つの大きなトラブルは、残されたご家族や親族との間で発生する認識のズレや対立です。家族に迷惑をかけたくないという優しさから準備した生前対策が、かえって遺族を混乱させ、トラブルの火種になってしまうことがあります。ここでは、親族間で起こりやすい対立の全体像とその詳細を解説します。

- 親族への事前の説明不足による死後の猛反発

- 相続人が費用の支払いに同意せず契約内容が実行不能になる事態

- 契約書に記載のない賃貸住宅の退去手続きなどを巡る対応拒否

親族への事前の説明不足による死後の猛反発

ご自身の判断だけで契約を進め、家族や親族に一切内緒にしていた場合に最も起こりやすいトラブルです。ご本人が亡くなった直後、いきなり見知らぬ第三者(受任者)が現れて葬儀や遺品整理の主導権を握るため、ご家族は強い不信感を抱きます。残された家族としては、最期のお別れは自分たちの手で行いたいという思いがあるため、勝手に手続きを進められたことに対して不満が爆発し、受任者と親族の間で深刻な争いに発展するケースは珍しくありません。ご自身の希望を叶えつつ家族の心を守るためには、生前の丁寧な話し合いが不可欠です。

相続人が費用の支払いに同意せず契約内容が実行不能になる事態

法律上、亡くなった方の財産(預貯金や不動産など)の所有権は、死亡した瞬間に相続人へと移ります。もし、事前の預託金ではなく、死後事務にかかる費用を遺産の中から清算する契約にしていた場合、大きな壁にぶつかります。相続人がその費用の支払いに同意しなければ、受任者は立て替えた費用の回収ができなくなるためです。結果として、受任者は死後事務の実行を途中でストップせざるを得ず、契約内容が宙に浮いてしまいます。このような事態を防ぐためには、相続人全員の理解を事前に得ておくか、生命保険などを活用した確実な資金準備が必要です。

契約書に記載のない賃貸住宅の退去手続きなどを巡る対応拒否

死後事務委任契約は、あくまで契約書に明記されている内容のみを実行する法的な取り決めです。そのため、契約時に想定していなかった事態が発生した場合、受任者から業務の対応を拒否されることがあります。とくに揉めやすいのが、賃貸アパートの退去手続きや部屋の原状回復、残置物の撤去、デジタル遺品(スマートフォンやパソコンのデータ削除、サブスクリプションの解約)の処理です。これらが契約内容に含まれていないと、結局は残されたご家族が面倒な手続きや費用の負担をすべて背負うことになってしまいます。

失敗を防ぐ死後事務委任契約の安全な結び方と対策手順

これまで解説したような深刻なトラブルを回避し、ご自身の希望通りに最期を締めくくるためには、正しい知識を持って契約を結ぶことが重要です。ここでは、契約先を選ぶ際に見るべきポイントと、安全な契約を結ぶための具体的な対策手順について解説します。まずは、安全な委任先と危険な委任先の違いを表で確認しましょう。

| 比較項目 | 安全な委任先の特徴 | 危険な委任先の特徴 |

| 預託金の管理 | 信託口座などを利用し、自社の資金と厳格に分別管理している | 自社の一般口座で混同して管理し、透明性がない |

| 費用の透明性 | 何にいくらかかるか明細が細かく、追加費用の条件が明確 | 一式費用など内訳が曖昧で、追加費用の事前説明がない |

| 経営の安定性 | 弁護士や司法書士などの国家資格者、または経営基盤の強固な法人 | 設立されたばかりの法人や、過去の実績が乏しい業者 |

| 契約内容の柔軟性 | デジタル遺品や賃貸退去など、個別の細かな希望に寄り添ってくれる | 決まったパッケージプランしかなく、融通が一切利かない |

表で確認した選定ポイントを踏まえ、実際に契約を進める際の手順と重要事項を一つずつ深掘りして解説します。

- 家族や親族へ事前に希望を共有し同意を得る

- 預託金の保全措置がある信頼できる専門家や法人を選ぶ

- 契約書には細かい内容まで明記し公正証書で作成する

家族や親族へ事前に希望を共有し同意を得る

最も重要な対策は、契約を結ぶ前に家族や親族としっかりとコミュニケーションを取ることです。自分がなぜ死後事務委任契約を結びたいのか、どのような最期を希望しているのかを素直に伝えましょう。家族に負担をかけたくないという優しい思いが根底にあることを理解してもらえれば、親族からの猛反発を防ぐことができます。言葉だけでは伝わりにくい部分もあるため、できれば契約に向けた専門家との面談の場にご家族にも同席してもらうのが理想的です。

預託金の保全措置がある信頼できる専門家や法人を選ぶ

大切なお金を守るためには、預託金の管理体制が万全な相手を選ぶことが不可欠です。信託銀行を活用した保全措置を取り入れている事業者や、業務上の厳しい倫理規定に縛られている行政書士、司法書士、弁護士などの専門家に依頼することをおすすめします。契約前の面談では、万が一法人が倒産した際や、担当の専門家が先に亡くなってしまった場合の代替措置がどうなっているかを必ず質問し、明確で納得のいく回答が得られるかを厳しくチェックしてください。

契約書には細かい内容まで明記し公正証書で作成する

契約後の言った・言わないのトラブルを防ぐため、依頼したい内容は極力具体的にリストアップしましょう。葬儀の規模や形式、連絡してほしい友人リストだけでなく、SNSアカウントの削除、ペットの引き取り先、賃貸住宅の解約手続きなど、生活の細部まで書き出すことが大切です。さらに、作成した契約書は公証役場で公正証書にしておくことで、法的な効力と信用性が格段に高まり、死後の各種手続き(役所や金融機関での対応)がよりスムーズに進行します。

老後のお困りごとすべて解決できます

死後事務委任契約のトラブルに関するよくある質問

死後事務委任契約の検討にあたり、相談者の方からよく寄せられる疑問や不安にお答えします。契約前に抱えやすい悩みを解消し、正しい判断をするための参考にしてください。

契約する相手は行政書士や司法書士などの専門家が良いですか

はい、法律の専門知識を持つ行政書士や司法書士、弁護士などに依頼するのが最も安全で確実です。これらの専門家は業務上の厳しいルールと守秘義務を守る責任があるため、預託金の使い込みといった悪質なトラブルが起こるリスクを大幅に減らすことができます。また、必要に応じて遺言書の作成や任意後見契約など、他の生前対策とセットで依頼できる点も専門家ならではの大きなメリットです。

預託金以外で費用を支払う方法はありますか

預託金を前払いすることに不安がある場合、生命保険を活用した生命保険信託という仕組みや、死後事務を専門に扱う信託会社のサービスを利用する方法があります。これらの方法であれば、ご自身が亡くなったあとに保険金や信託財産から直接、死後事務の費用が支払われるため、生前の使い込みや法人の倒産による持ち逃げのリスクを完全に排除することが可能です。

身寄りがまったくない場合でも契約は可能ですか

もちろん可能です。むしろ、身寄りのないおひとりさまにとって、ご自身の最期を尊厳あるものにし、周囲に迷惑をかけないために死後事務委任契約は必須とも言える準備です。おひとりさまの場合は、亡くなった後だけでなく、生きている間の入院時の身元保証や、認知症になった際の財産管理(任意後見制度)などと組み合わせて、途切れのない総合的なサポートプランを提案してくれる専門家を探すことをおすすめします。

まとめ

死後事務委任契約とは、亡くなった後の葬儀や各種手続きを第三者に託す制度ですが、預託金の持ち逃げや親族間の対立といった重大なトラブルが潜んでいるため、契約内容や依頼先の見極めには細心の注意が必要です。

ニコニコ終活のアドバイザーとしての見解ですが、この契約は単なる事務作業の代行ではなく、ご自身の人生の最終章を安心して迎えるための「心の担保」であるべきですから、資金の保全性が高く、ご家族の気持ちにも配慮できる誠実な専門家をパートナーに選ぶことが何よりも大切です。

少しでも不安や疑問を感じた方は、ぜひ一度専門家へご相談ください。ニコニコ終活は全国対応で、ご納得いただけるまで何度でも完全に無料でご相談を承っておりますので、ご自身とご家族の安心を守るためにお気軽にお問い合わせください。

老後のお困りごとすべて解決できます

終活で起きる悩み(家族への配慮、親族トラブル、相続相談、介護等)を網羅的にサポートしていきます。お気軽にご相談ください。