監修

行政書士法人杉山事務所

所属行政書士会:大阪会 / 登録番号:22260069

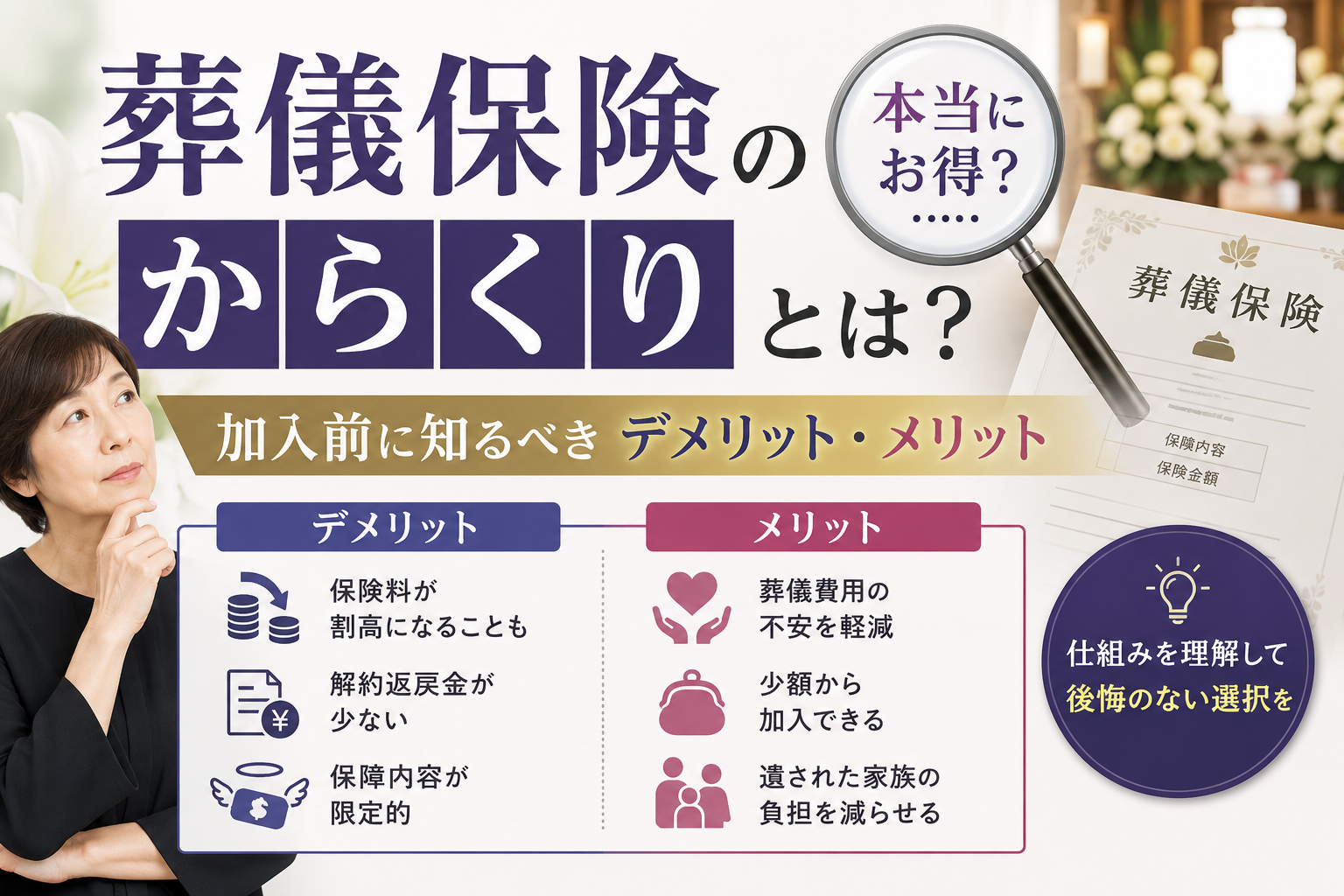

大切な家族に葬儀費用の負担をかけたくないという思いから、葬儀保険への加入を検討する方が増えています。しかし、葬儀保険にはからくりがあるという噂や、結果的に損をしてしまうのではないかという不安の声も少なくありません。葬儀保険は正しく仕組みを理解して活用すれば心強い味方になりますが、高齢者の加入には特有の落とし穴も存在します。この記事では、葬儀保険の仕組みやからくりの正体、加入するメリットとデメリットを専門家の視点で詳しく紐解きます。

葬儀保険の多くは、少額短期保険業者が販売している商品です。この少額短期保険は、原則として保険期間が1年(または2年)となっており、毎年更新していく仕組みです。

一般的な生命保険のように10年、20年と長期で保険料が変わらないタイプとは異なり、更新時の年齢に応じて保険料が段階的に上がっていく商品が少なくありません。からくりと言われる理由の一つは、加入当初は安く感じても、80代、90代と年齢を重ねるごとに保険料が跳ね上がり、支払いが困難になるケースがある点です。また、更新には年齢制限が設けられていることもあり、本当に保障が必要な超高齢期に保障が切れてしまうリスクも考慮しなければなりません。

少額短期保険は、その名の通り少額の保障を短期間提供することを目的としています。法律によって一人の被保険者が引き受けられる保険金額の総額には上限があり、死亡保険の場合は300万円までと決められています。葬儀費用を賄うには十分な金額と言えますが、それ以上の高額な保障や、遺された家族の生活費までカバーすることはできません。からくりという言葉の裏には、一般的な生命保険と同等の手厚い保障を期待して加入したものの、実際には葬儀代程度しか受け取れなかったという認識のズレが隠れていることもあります。

大きな生命保険会社が破綻した場合には、生命保険契約者保護機構によって一定の契約が保護されます。しかし、少額短期保険業者はこの機構に加入していません。万が一、保険会社が倒産した場合には、供託金から一部が還付される仕組みはありますが、一般的な保険のような手厚いセーフティネットはないと考えるべきです。もちろん、健全な経営を行っている会社がほとんどですが、制度上の違いがあることは、葬儀保険の仕組みを理解する上で非常に重要なポイントとなります。

葬儀保険は普通の保険とはルールが違います。目先の安さだけでなく、10年後の保険料がいくらになるかを必ずシミュレーションしましょう。

葬儀保険の最大のからくりとも言えるのが、長生きをすればするほど、支払った保険料の累計額が受け取れる保険金(例えば50万円や100万円)を上回ってしまうという点です。特に70代後半や80代から加入した場合、月々の保険料が高額になるため、わずか数年で元本割れの状態になることがあります。預貯金であれば、支払った分がそのまま手元に残りますが、保険の場合は保障を買っている状態であるため、トータルで損をしたと感じる方が多いのです。健康で長生きすることは素晴らしいことですが、葬儀保険においては、長生きが経済的な損失につながるという矛盾を抱えています。

多くの葬儀保険は掛け捨て型です。途中で保険料の支払いが厳しくなって解約したとしても、これまで支払ったお金は1円も戻ってきません。高齢になると医療費や介護費など予期せぬ支出が増えることがありますが、そのような時に保険を解約しても現金化できないのは大きなデメリットです。資産形成としての側面は全くないため、あくまでも、今すぐ亡くなった場合の費用を確保するための掛け捨てのサービスであると割り切る必要があります。

葬儀保険は、引受基準緩和型や無選択型といった、持病があっても入りやすい商品が主流です。しかし、これらは健康な人が入る保険に比べて、からくりとして保険料が割高に設定されています。また、加入後一定期間(1年以内など)に病気で亡くなった場合には、保険金が全額支払われず、支払った保険料相当額しか戻ってこないという制限が設けられていることも珍しくありません。自分では保障を確保したつもりでも、いざという時に満額受け取れない可能性があるため、契約約款の細かい規定を読み込む必要があります。

長生きするほど損をするのが葬儀保険の宿命です。手元に葬儀代程度の現金があるなら、保険に入る必要はないかもしれません。

人が亡くなると、銀行口座は一時的に凍結されます。遺産分割協議が終わるまでまとまった現金を引き出すのは難しく、葬儀費用の支払いに苦慮する遺族は少なくありません。葬儀保険の最大のメリットは、申請から数日以内に保険金が支払われるスピード感です。多くの商品では、最短で翌営業日の支払いを謳っています。からくりと言われることもありますが、この即効性こそが葬儀現場で最も求められる機能であり、家族が自腹を切って葬儀代を立て替えるという心理的・経済的負担を劇的に軽減します。

通常の生命保険では、75歳を過ぎると新規加入が難しくなったり、厳しい健康診査が必要になったりします。しかし、葬儀保険は85歳や90歳近くまで新規加入を受け付けているものが多く、医師の診断書も不要で、簡単な告知(はい・いいえで答える質問)だけで申し込めます。持病があって他の保険を断られた方にとって、最後のリスクヘッジとして加入できる点は大きな救いです。自分の死後、誰にも迷惑をかけたくないという高齢者の強い願いを叶えるためのツールとして機能しています。

葬儀保険に加入している事自体が、遺された家族へのメッセージになります。葬儀代は準備してあるから心配しないでという意思表示になるため、家族間での葬儀費用の分担を巡るトラブルを防ぐ効果があります。また、保険金は受取人を指定できるため、特定の親族に確実に葬儀費用を渡すことができます。預貯金の場合は、相続人全員の共有財産となってしまい、自由に使えない期間が発生しますが、保険金は受取人固有の財産として扱われるため、スムーズな葬儀執り行いをサポートします。

お金の問題だけでなく、家族に心配をかけたくないという優しさを形にできるのが葬儀保険の良いところですね。

| 比較項目 | 葬儀保険 (少額短期) | 一般的な死亡保険 | 預貯金 (現金) |

|---|---|---|---|

| 加入可能年齢 | 80歳代でも可能なことが多い | 70歳代程度が上限となる傾向 | 制限なし |

| 健康診査 | 告知のみ(診査なし)が主流 | 診査または詳細な告知が必要 | なし |

| 資金の流動性 | 数日で現金化可能 | 1週間〜2週間程度かかる | 口座凍結により困難になる |

| 保険料の変動 | 年齢とともに上がるタイプが多い | 加入時のまま固定が多い | なし |

| 解約時の戻り金 | なし(掛け捨て) | あり(終身型などの場合) | 全額手元にある |

預貯金は、元本が保証されており、長生きしても目減りすることはありません。一方で、葬儀保険や生命保険は、いつ亡くなるかによって、その価値が大きく変動します。早くに亡くなれば、わずかな保険料で大きな保障を得られるため効率的ですが、長生きすれば逆転します。確実性を重視するならば預貯金が勝りますが、今すぐの備えが不足している場合には保険に軍配が上がります。

葬儀は突然やってきます。預貯金の場合、たとえ1,000万円の残高があっても、本人が亡くなった瞬間にキャッシュカードでの引き出しが困難になります(法改正により一定額までは引き出せるようになりましたが、手続きは煩雑です)。葬儀保険は、葬儀社への支払期日に間に合うように現金が届く仕組みになっているため、緊急時の対応力という点では、預貯金を凌駕するメリットがあります。

生命保険金(葬儀保険を含む)には、相続税の非課税枠(500万円 × 法定相続人の数)が適用されます。預貯金として持っていると全額が課税対象となりますが、保険という形に変えておくことで、節税効果が得られる場合があります。ただし、葬儀保険の多くは保険金額が小さいため、大きな節税メリットを得るというよりは、遺産分割協議の外で特定の人に現金を渡すための手段としての活用がメインとなります。

それぞれの特徴を組み合わせて、例えば葬儀代は保険で、その後の生活費は預貯金で、と使い分けるのが賢明です。

現在、貯蓄が少なく、もし今日明日というタイミングで亡くなった場合に、家族が葬儀代(一般的に100万円〜200万円程度)を捻出するのが難しい場合は、葬儀保険への加入を強くおすすめします。月々数千円の保険料で、加入したその日から葬儀代が保証されるという安心感は、何物にも代えがたいものです。からくりを気にするよりも、現在の無保険状態というリスクを回避することを優先すべきです。

子供が遠方に住んでいたり、経済的に余裕がなかったりする場合、自分の葬儀代を子供の貯金から出させることに抵抗を感じる親御さんは多いです。葬儀保険があれば、受取人を子供にしておくことで、子供は自分の財布を傷めることなく、親を送り出すことができます。家族への最後の手土産として、スムーズな現金準備を整えておきたい人には最適です。

糖尿病や高血圧などの持病があるからと、保険加入を諦めていた方にとって、告知が緩い葬儀保険は最後の砦です。一般的な死亡保険は審査で落ちてしまうことがありますが、葬儀保険なら入れる可能性があります。多少保険料が高くても、全く保障がない不安を抱えて過ごすよりは、保険に守られているという実感が精神的な安定につながります。

既に十分な蓄えがある場合、葬儀保険に入る必要性は低いです。からくりとして説明した通り、長生きをすれば保険料で損をする可能性が高いため、自分の貯金から出すのが最も経済的です。銀行口座が凍結されるリスクについても、遺言書を作成しておくか、民法上の払戻制度を利用すれば対応可能です。わざわざ掛け捨ての保険料を支払うメリットは薄いと言えます。

現在の健康状態が非常に良く、家系的にも長寿の方が多いため、あと20年、30年と生きる可能性が高い方は、1年更新の葬儀保険は避けるべきです。80代、90代と進むにつれて保険料の負担が重くのしかかり、途中で継続を断念するリスクが高いからです。そのような方は、加入した時点で保険料が確定し、一生涯保障が続く終身保険(入れる年齢であれば)を検討するか、シンプルに積立貯金を行うほうが合理的です。

ニコニコ終活アドバイザーからの一言アドバイス:無理に入らなくても良いケースもたくさんあります。まずはご自身の家計と健康状態を冷静に見つめ直してみましょう。

基本的には、被保険者が亡くなった後に受取人が保険会社へ連絡し、死亡診断書のコピーなどの必要書類を送付してから審査が行われます。少額短期保険の場合、書類が到着してから最短で当日〜翌営業日に支払われるスピード対応が一般的です。ただし、加入から一定期間内(90日間など)に病気で亡くなった場合は、待機期間として支払われない、あるいは減額されるという条項がある商品もあるため、契約内容を確認してください。

あります。葬儀保険の中には、加入時の保険料がずっと変わらない「定額タイプ」の商品も存在します。ただし、このタイプは若い時期から加入しないと月々の支払額が最初から高く設定されていたり、逆に年齢が上がると受け取れる保険金額が自動的に減っていく仕組みになっていたりすることがあります。支払額が変わらない代わりに保障内容が調整されているというのも、一種のからくりですので注意が必要です。

葬儀社が代理店となって葬儀保険を勧めるケースは多いです。葬儀の内容とセットで検討できるため便利ですが、必ずしもその保険があなたにとって最適とは限りません。葬儀社経由の保険は、その葬儀社でしか使えない割引特典などが付いていることがありますが、もし将来別の葬儀社を使いたくなった時に不便を感じる可能性もあります。複数の商品を比較した上で、中立的な立場のアドバイザーに相談してから決めるのが安心です。

はい、多くの葬儀保険(少額短期保険)では、新規加入の年齢制限を84歳や89歳までと幅広く設定しています。一般的な生命保険では門前払いされる年齢であっても、葬儀保険であれば選択肢は残されています。ただし、高齢での加入は月々の保険料が1万円を超えることも珍しくありません。支払いが最後まで続けられるか、家計とのバランスを慎重に判断する必要があります。

ニコニコ終活アドバイザーからの一言アドバイス:疑問に思ったことは、契約前にすべて解消しておくのが鉄則です。特に支払い期間と保障額の関係はしつこいほど確認しましょう。

葬儀保険のからくりとは、長生きするほど保険料の総額が受取額を上回る可能性があることや、1年更新で保険料が上がっていく仕組みのことを指します。しかし、これは不正な仕掛けではなく、少額短期保険という制度上の特性であり、正しく理解していれば葬儀費用の準備における強力な手段となります。

ニコニコ終活としては、葬儀保険はあくまで数ある終活の選択肢の一つであり、預貯金の状況や家族構成、健康状態によって最適な解は一人ひとり異なると考えています。保険の損得だけでなく、死後事務委任契約や相続手続き、遺品整理まで含めた全体像の中で、お金の準備をどうすべきかを判断することが、後悔しない終活への近道です。

ニコニコ終活は全国対応で、葬儀保険の選び方はもちろん、相続、葬儀手配、家族間トラブルの解消など、終活に関するあらゆるお悩みを何度でも完全に無料で相談いただけます。自分に最適な準備方法が分からず不安な方は、まずはプロのアドバイザーに話を聞いてみることから始めてみませんか。無理な勧誘は一切ありませんので、どうぞお気軽にご相談ください。