病院への入院や介護施設への入居、あるいは賃貸物件の契約など、私たちの生活の節目には必ずと言っていいほど身元保証人が求められます。

しかし、核家族化や生涯未婚率の上昇により、頼れる親族がいない、あるいは親族に迷惑をかけたくないと考える方が増えています。そこで注目されているのが身元保証の代行サービスです。

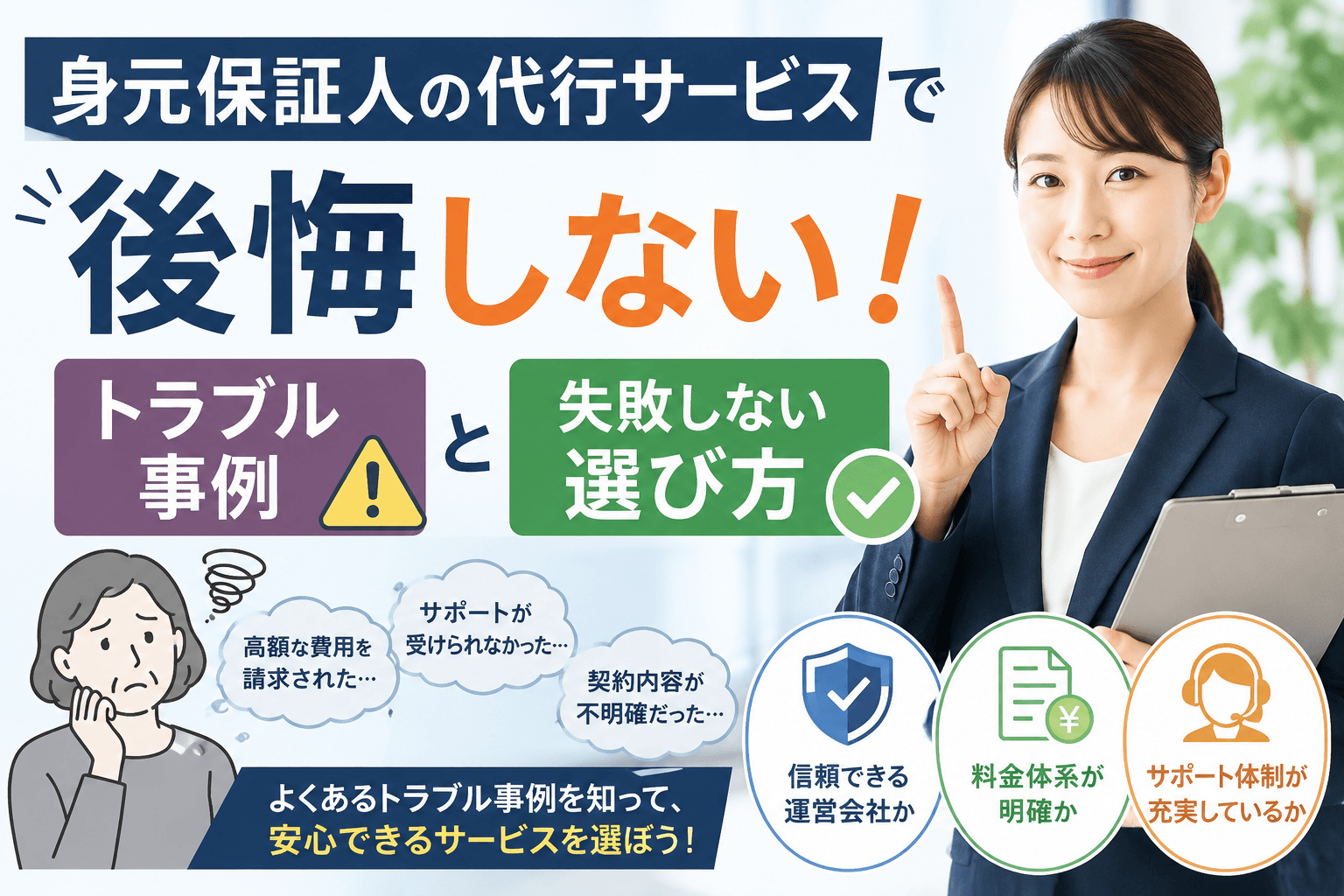

非常に便利なサービスである一方、近年は金銭トラブルや契約内容の不備による苦情も後を絶ちません。この記事では、身元保証人代行サービスを利用する際に知っておくべきトラブル事例と、安全にサービスを利用するための具体的な対策を専門家の視点で詳しく解説します。

身元保証人代行サービスで実際に起きた深刻なトラブル事例

身元保証代行サービスは、公的な免許制度がないため、運営主体の信頼性が極めて重要です。ここでは、国民生活センターなどに寄せられている実際のトラブル事例をもとに、どのようなリスクが潜んでいるのかを深掘りします。

- 運営会社の倒産による保証の消失と預託金の未返還

- 想定外の追加費用請求による金銭トラブル

- サービス内容が不十分で入院や入居を拒否されるケース

運営会社の倒産による保証の消失と預託金の未返還

最も深刻なトラブルの一つが、身元保証を行っていた法人が倒産してしまうケースです。身元保証サービスでは、将来の葬儀費用や残置物撤去費用として、数十万円から数百万円単位の預託金を事業者に預けることが一般的です。しかし、事業者の経営が悪化し倒産してしまうと、預けていたお金が一切戻ってこないばかりか、身元保証人としての効力も失われてしまいます。

特に、預託金を事業者の運転資金に流用しているような不透明な経営を行っている組織では、こうしたリスクが非常に高くなります。利用者は、自分の死後や緊急時のために大金を預けたにもかかわらず、いざという時に誰も助けてくれないという最悪の事態に陥る可能性があります。

想定外の追加費用請求による金銭トラブル

契約時には基本料金が安いと謳っていても、実際にサービスが始まると次々に追加費用を請求されるトラブルも散見されます。例えば、緊急時の駆けつけ費用、役所への同行費用、入院中の着替えの持ち込みなど、生活に密着したサポートを受けるたびに高額なオプション料金が発生する仕組みです。

また、契約更新時になって高額な更新料を突然提示されるケースもあります。契約書に細かく記載されているものの、高齢の利用者がその内容を十分に理解しないまま署名捺印してしまい、後から生活を圧迫するほどの費用負担に悩まされるという構図が背景にあります。事前の見積もりと実態が大きく乖離することが、利用者の不信感につながっています。

サービス内容が不十分で入院や入居を拒否されるケース

代行業者と契約しているから安心だと思っていても、いざ入院や施設入居が必要になった際、病院や施設側から身元保証人として認められない場合があります。これは、代行業者が提供する保証の範囲が、病院側が求める保証内容(緊急連絡先としての対応、遺体の引き取り、未払費用の支払い義務など)を十分に満たしていないことが原因です。

また、過去にその代行業者とトラブルを起こしたことがある施設では、特定の業者お断りとしている場合もあります。身元保証の代行は、単に名前を貸すだけではなく、実質的な責任を負うことが求められるため、業者の対応能力が不足していると、結果として利用者が希望するサービスを受けられないという本末転倒な結果を招くのです。

トラブルの多くは契約前の確認不足から生じます。甘い言葉に惑わされず、まずはリスクを正しく理解することが自分を守る第一歩です。

身元保証代行サービスの費用相場と特徴の比較

身元保証の代行サービスは、運営している組織によって費用やサポートの厚みが大きく異なります。自分に合ったサービスを選ぶために、主な運営主体の違いを把握しておきましょう。

| 運営主体 | 費用の目安 | メリット | デメリット |

|---|---|---|---|

| 一般社団法人・NPO法人 | 中〜高(預託金が必要な場合が多い) | 公益性が高く、トータルサポートが充実 | 倒産リスクがある、サービスが複雑 |

| 弁護士・司法書士事務所 | 中〜高(月額報酬+預託金) | 法律の専門家による高い信頼性と透明性 | 生活支援などの実働サポートが弱い |

| 民間企業(警備会社・家事代行など) | 低〜中(月額制が多い) | 手軽に利用でき、駆けつけサービスが充実 | 身元保証の責任範囲が限定的な場合がある |

- 死後の事務まで一括して任せたいか

- 日常生活のちょっとした支援が必要か

- 予算の範囲内で持続的に支払いが可能か

死後の事務まで一括して任せたいか

身元保証だけでなく、葬儀の執行や家財整理、遺言の執行までをひとまとめに依頼したい場合は、一般社団法人や法律事務所が適しています。これを死後事務委任契約と呼びますが、身元保証とセットで契約することで、生前から死後まで一貫した支援を受けることが可能です。

一方で、民間企業の安価なプランでは、生存中の入院保証のみに特化していることが多いため、死後の手続きを誰が行うのかという問題が残ります。自分の死後に誰にも迷惑をかけたくないという強い希望がある場合は、包括的なサポートを提供している組織を選ぶべきです。

その分、初期費用や預託金は高額になる傾向がありますが、安心感には代えられません。

日常生活のちょっとした支援が必要か

保証人としての名前だけでなく、買い物代行や通院の付き添い、定期的な安否確認など、日常生活に寄り添ったサポートを求めているなら、家事代行や警備会社が運営するサービス、あるいは地域密着型のNPO法人が有力な候補となります。

士業事務所の場合、法律の手続きには強いですが、日常生活の細かな手伝いまでは対応してくれないことが一般的です。逆に、生活支援がメインのサービスは、病院の緊急連絡先にはなってくれても、経済的な債務保証までは負わないケースがあるため、契約内容の精査が不可欠です。自分が現在、そして将来的にどの程度の助けを必要としているのかを冷静に見極める必要があります。

予算の範囲内で持続的に支払いが可能か

身元保証代行サービスは、一度契約すれば終わりではなく、多くの場合、数年から十数年にわたって費用が発生し続けます。入会金や契約コンサル料といった初期費用だけでなく、月額の管理費、さらには緊急対応ごとのスポット費用がかかります。

特に預託金については、将来の自分のために預けるお金ですが、手元の現金が大きく減ることになるため、老後の生活資金を圧迫しないか慎重に計算しなければなりません。

無理な契約をしてしまい、途中で月額費用が払えなくなると、契約が解除され身元保証人を失うというリスクがあります。長期的な収支計画を立てた上で、身の丈に合ったプランを選択することが重要です。

価格の安さだけで選ぶのは非常に危険です。どこまで責任を持ってくれるのかという質の部分を必ず比較検討してください。

トラブルを防ぐために身元保証代行サービスを選ぶポイント

信頼できる身元保証代行業者を見つけるためには、いくつかのチェックポイントをクリアしているか確認する必要があります。業者選びで失敗しないための基準を具体的に見ていきましょう。

- 契約内容に死後事務委任が含まれているか確認する

- 預託金の管理体制が信託口座などで透明化されているか

- 運営母体の財務状況や実績が公開されているか

契約内容に死後事務委任が含まれているか確認する

身元保証人の役割は、多くの場合、本人が亡くなった瞬間に終了します。しかし、実際には亡くなった後の遺体の引き取り、葬儀の手配、賃貸物件の解約、未払いの医療費の精算など、膨大な手続き(死後事務)が残ります。身元保証の契約の中に、これらの死後事務を委任する内容が含まれているかどうかは、トラブルを避ける上で極めて重要です。

もし含まれていない場合、親族がいない方は遺体が行き場を失ったり、家主が残置物の処理に困ったりすることになります。契約書を確認し、身元保証の範囲がどこまでなのか、そして死後の手続きを誰がどのような権限で行うのかが明記されているかを必ずチェックしてください。

預託金の管理体制が信託口座などで透明化されているか

最も注意すべきは、預けたお金の管理方法です。健全な業者は、利用者から預かった預託金を自社の資産とは明確に区分して管理しています。具体的には、信託銀行の信託口座を活用して管理しているかどうかが一つの大きな目安となります。

これにより、万が一運営会社が倒産したとしても、預託金は信託財産として保全され、利用者に返還されるか、別の承継組織に引き継がれる仕組みが整います。

一方で、自社の普通預金口座で一括管理しているような業者は、経営状況が悪化した際にそのお金が使い込まれてしまうリスクが非常に高いです。管理体制について質問した際、明確な回答や証明書を提示できない業者は避けるべきです。

運営母体の財務状況や実績が公開されているか

身元保証は、利用者が亡くなるまで、あるいは亡くなった後まで続く長期的な契約です。そのため、運営会社が安定して存続し続けるかどうかが重要になります。

法人のHPなどで決算報告書が公開されているか、設立から何年の実績があるかを確認しましょう。また、加盟している業界団体(例えば身元保証相談士協会など)があるか、外部の専門家(弁護士や公認会計士など)による監査を受けているかも信頼性を測る指標となります。

派手な広告や宣伝文句に惑わされず、組織としての足腰がしっかりしているかどうかを、公開情報から客観的に判断する姿勢が求められます。

身元保証代行のトラブルに関するよくある質問

身元保証人の代行は公的なサービスで利用できませんか?

残念ながら、現時点で国や自治体が直接、入院や入居の身元保証を引き受ける公的な仕組みは存在しません。成年後見制度も、本人の財産管理や身上保護を行うものであり、施設入居時の保証人(特に債務保証や遺体引き取り)を完全に代替するものではないというのが一般的な見解です。そのため、現状では民間サービスを活用するか、親族に頼むかの二択となるのが実情です。ただし、自治体によっては、低所得者向けに保証人を立てられない場合の支援事業を行っているケースもあるため、まずは地域の地域包括支援センターに相談してみるのが良いでしょう。

もし契約した代行業者が倒産してしまったらどうすればいいですか?

契約中の業者が倒産した場合、まず確認すべきは預託金がどのように管理されていたかです。信託保全されていれば、信託銀行からお金が戻る可能性があります。しかし、保全されていなかった場合、一般の債権者として配当を待つことになりますが、全額回収は極めて困難です。

また、保証人がいなくなってしまうため、早急に新しい代行業者を探し、現在の入院先や入居施設に事情を説明して、保証人の変更手続きを行う必要があります。こうした二度手間のリスクを避けるためにも、契約前の財務チェックと信託管理の有無が何より重要になります。

一人暮らしで親族もいませんが、弁護士に身元保証を頼めますか?

弁護士や司法書士などの個人、あるいはその事務所が身元保証人になってくれることはあります。ただし、法律家は「実務的な保証(金銭管理や法的手続き)」には強いですが、夜間の駆けつけや入院中の身の回りの世話といった「事実行為」を苦手とする、あるいは業務範囲外としていることが多いです。

そのため、弁護士と契約する場合は、生活支援を行ってくれる別の業者と連携しているか、あるいは包括的な死後事務委任の一部として保証を引き受けてくれるかを確認する必要があります。費用は高めになりますが、法的な信頼性は非常に高いため、経済的に余裕がある方には有効な選択肢です。