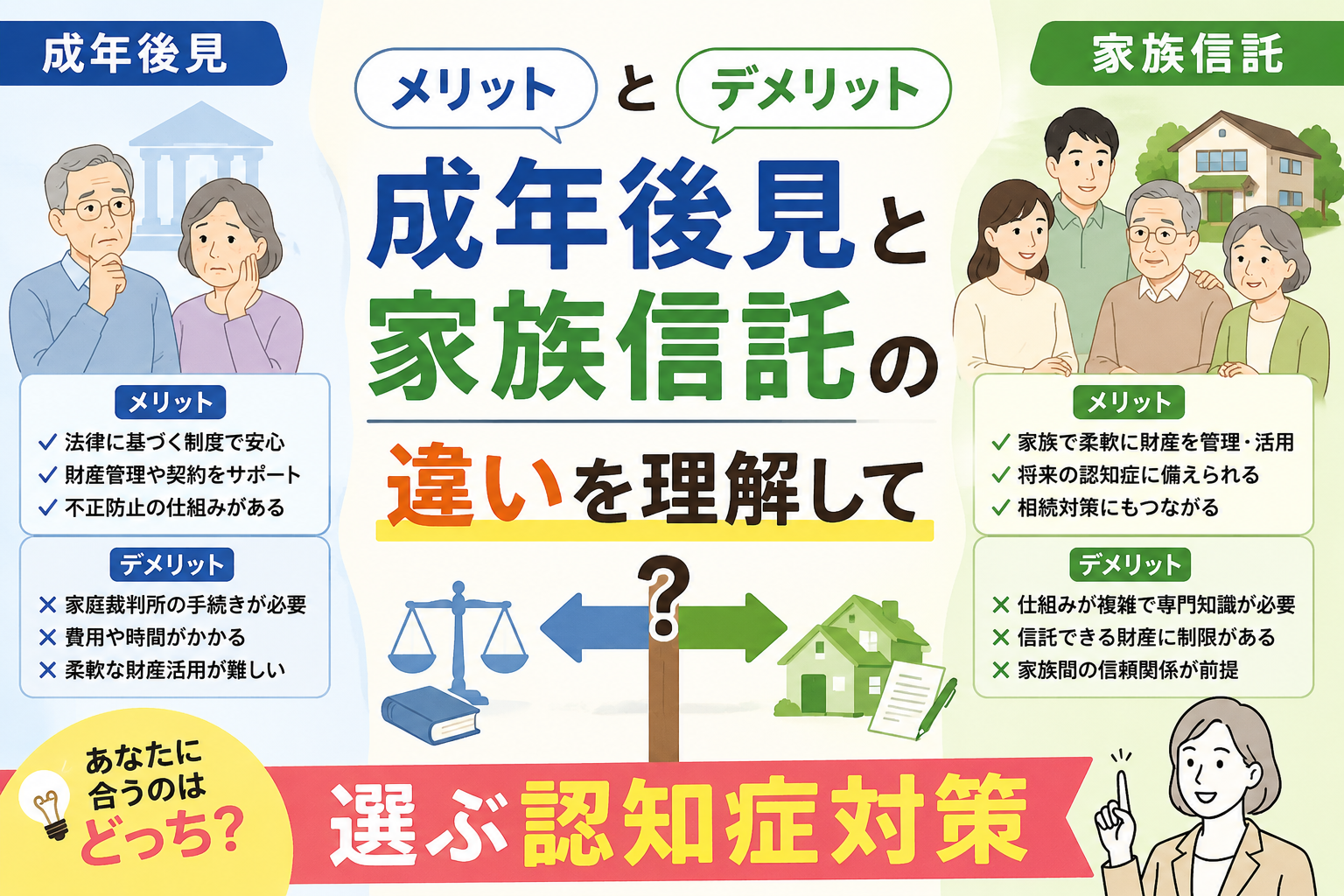

成年後見と家族信託のメリットとデメリット!違いを理解して選ぶ認知症対策

認知症対策や将来の財産管理について調べると、成年後見と家族信託という二つの言葉がよく登場します。どちらも高齢の親や自分自身の財産を守るための仕組みですが、それぞれの特徴や向いている状況は大きく異なります。どのような違いがあり、どちらを選べば後悔しない選択ができるのでしょうか。この記事では、それぞれのメリットとデメリット、具体的な違いをわかりやすく解説します。

老後のお困りごとすべて解決できます

認知症に備える成年後見制度と家族信託の大きな違いとは

財産管理の自由度や開始できる時期の比較

| 項目 | 法定後見(成年後見) | 任意後見(成年後見) | 家族信託 |

|---|---|---|---|

| 制度の主な目的 | 判断能力低下後の本人の保護・支援 | 将来の判断能力低下に備えた支援 | 柔軟な財産管理と円滑な資産承継 |

| 手続きを開始するタイミング | 判断能力が十分に低下した後 | 判断能力が低下し、家庭裁判所へ申し立てをした後 | 契約締結の直後から(お元気なうちから可能) |

| 財産管理の自由度 | 極めて低い(現状維持・本人の保護が最優先) | 低い(家庭裁判所が選ぶ監督人の監視があるため) | 極めて高い(契約で定めた範囲で運用や処分が可能) |

| 身上監護(生活や看護の手続き) | あり(施設契約や入院手続きを代理で行う) | あり(契約で決めた範囲で代理で行う) | なし(財産管理のみに特化) |

| 家庭裁判所の関与 | あり(定期的な報告義務や監督を受ける) | あり(任意後見監督人を通じて監督を受ける) | なし(裁判所を通さず身内だけで管理できる) |

| 毎月の維持費用(報酬など) | 専門家後見人の場合は毎月発生(生涯継続) | 任意後見監督人への報酬が毎月発生(生涯継続) | 管理する家族への報酬は原則不要(初期費用のみ) |

財産を積極的に動かしたいか、それとも本人の生活や介護の手続きを法的に手厚くサポートしたいかによって、適切な仕組みは大きく異なります。まずは二つの制度が持つ根本的な役割の違いをしっかりと掴んでおくことが大切です。

成年後見制度を利用するメリットとデメリットを詳しく解説

成年後見制度のメリット

- 本人の判断能力が低下した後でも利用を開始できる

- 不当な契約や詐欺から財産を守るための取消権がある

- 介護施設の入所契約や医療などの手続きも一括して任せられる

本人の判断能力が低下した後でも利用を開始できる

成年後見制度(特に法定後見)の最大の強みは、本人の判断能力がすでに失われてしまった後であっても、家庭裁判所に申し立てることで利用を開始できる点にあります。家族信託や任意後見は、本人の意思表示や契約能力が確実にある状態でしか契約を結ぶことができません。しかし法定後見であれば、すでに認知症が重度に進行してしまい意思疎通が難しい状況でも、財産管理や各種手続きを進めるための唯一の救済策として活用することができます。

不当な契約や詐欺から財産を守るための取消権がある

成年後見人には、法律によって強力な「取消権」という権限が与えられます。これは、認知症などで正しい判断ができない本人が、勝手に高額なリフォーム契約を結んだり、高価な布団や宝飾品などを買わされたりした際に、その契約を後から無条件で取り消すことができる権利です。家族信託にはこのような本人の行った取引をキャンセルする権利はないため、高齢者を悪質な訪問販売や詐欺から直接的にガードするという観点では、成年後見制度が非常に優れています。

介護施設の入所契約や医療などの手続きも一括して任せられる

高齢期の生活においては、お金の管理だけでなく、日々の生活を支えるための各種手続きも重要です。成年後見人には「身上監護(しんじょうかんご)」という法的な役割が与えられており、本人の代理人として、介護サービスの利用契約を結んだり、介護施設や老人ホームへの入所手続きをしたり、病院の入院契約を行ったりすることができます。これは「財産の管理」に限定された家族信託にはない機能であり、生活面をトータルでサポートできる利点があります。

成年後見制度のデメリット

- 裁判所の介入や第三者の関与により財産管理の自由度が低くなる

- 生前贈与などの相続税対策や積極的な資産の運用ができなくなる

- 司法書士や弁護士などの専門家への報酬が毎月発生し続ける

裁判所の介入や第三者の関与により財産管理の自由度が低くなる

成年後見制度(法定後見)が始まると、本人の財産管理は家庭裁判所の非常に厳しい監督下に置かれます。本人の財産を「安全に現状維持で守る」ことが最大のルールとなるため、たとえ家族であっても、本人のためになるからといって勝手にお金を引き出したり、家族の判断だけで実家を処分したりすることはできなくなります。また、定期的に財産の収支状況を記載した報告書を家庭裁判所へ提出する必要があり、その事務手続きの複雑さに精神的な負担を感じるご家族は少なくありません。

生前贈与などの相続税対策や積極的な資産の運用ができなくなる

成年後見制度はあくまで「本人の今ある財産を保護する」ことを目的としています。したがって、将来の相続税を安くするために財産を減らす行為(たとえば孫への毎年の生前贈与や、相続対策用の賃貸アパートの建設、株式投資、土地の買い換えなど)は原則として家庭裁判所から許可されません。本人が暮らしている実家などの不動産を売却する場合にも、家庭裁判所の事前許可が必要となり、よほどの必要性が認められない限り売却は困難になります。

司法書士や弁護士などの専門家への報酬が毎月発生し続ける

法定後見の場合、誰が後見人に選ばれるかは家庭裁判所が決定します。親族間での不和がある場合や、財産規模が大きい(目安として数千万円以上)場合などは、司法書士や弁護士といった「第三者の専門家」が後見人に選ばれる確率が極めて高くなります。専門家が後見人に就任すると、本人の財産から毎月、基本報酬(通常は月額2万〜6万円程度)が支払われます。この支払いは、本人が亡くなるまで生涯にわたって続くため、トータルで数百万円以上の非常に大きなコストになることを覚悟しなければなりません。

成年後見制度は、本人の財産を守る安全性が極めて高い反面、一度始めると途中でやめることができません。毎月の専門家報酬が生涯にわたって発生する点も、あらかじめ知っておくべき重要なポイントです。

家族信託を選択することによるメリットとデメリット

家族信託のメリット

- 本人の判断能力がある段階から柔軟に財産管理ができる

- 信頼できる親族が管理を担うため無駄な継続報酬が発生しない

- 次の世代からさらにその先の世代まで財産の承継先を指定できる

本人の判断能力がある段階から柔軟に財産管理ができる

家族信託は、所有者がまだお元気で判断能力がしっかりしている段階において、信頼できる家族(通常は子供など)との間で契約を結んでスタートさせます。この契約により、財産の「管理・処分する権限」だけを前もって受託者(子供)に移しておくことができます。そのため、将来的に親の認知症が進行したとしても、子供自身の判断で銀行の信託口座からお金を引き出して親の介護費用に充てたり、誰もいなくなった実家を最適なタイミングで売りに出したりすることができます。これにより、資産凍結のリスクを完全に回避して柔軟な財産管理が実現します。

信頼できる親族が管理を担うため無駄な継続報酬が発生しない

家族信託の大きな特徴は、自分の信頼している家族や親族に財産の管理を託す点にあります。受託者となった家族が財産の管理を行うため、成年後見制度のように外部の専門家へ毎月支払うランニングコストが基本的にはかかりません。もちろん、家族間での取り決めで受託者に多少の報酬を支払うことも可能ですが、基本的には身内で完結するため、親の生涯にわたる出費を最小限に抑えることが可能です。これは将来的な家計の経済的な負担を減らしたいご家族にとって大きな魅力です。

次の世代からさらにその先の世代まで財産の承継先を指定できる

一般的な遺言書では、自分が亡くなったときに「誰に財産を遺すか(一段階目の相続)」しか決めることができません。しかし、家族信託を活用すれば、さらにその次の世代の承継先まで指定することができます。たとえば、「自分が亡くなった後は配偶者に、その配偶者が亡くなった後は自分の血を引く長男の家系へ、さらに長男の後はその孫へ」というような長期的で詳細な財産の流れを決定しておけます。これは、前妻との間にお子様がいるケースや、お子様のいないご夫婦で先祖代々の土地を特定の親族に引き継ぎたいケースなどに極めて大きな力を発揮します。

家族信託のデメリット

- 本人の判断能力がすでに失われている場合は契約が結べない

- 身の回りの看護の手配や介護施設の入所手続きは対応できない

- 契約初期の専門家費用や手続きの負担が大きい

本人の判断能力がすでに失われている場合は契約が結べない

家族信託は、財産を託す委託者と、それを引き受ける受託者の二者による高度な合意契約です。そのため、契約を締結する瞬間において、親御様に「どのような財産を、誰に、どういう目的で託すのか」を正確に理解して合意できる十分な意思能力(判断能力)が備わっている必要があります。万が一、すでに重度の認知症や脳梗塞などで意思疎通ができない状態になってしまっている場合は、家族信託の契約を有効に結ぶことは一切できません。まだ元気だから大丈夫と先延ばしにしている間に意思能力が失われてしまうと、この非常に便利な仕組みは二度と使えなくなってしまいます。

身の回りの看護の手配や介護施設の入所手続きは対応できない

家族信託は、預貯金や不動産などの「財産を管理し、運用し、処分する」という、資産の管理に特化した制度です。そのため、本人に代わって介護保険制度の利用開始手続きを行ったり、老人ホームの入居契約書に代理人として署名したり、病院での入院手続きを行ったりするような、身上監護の法的な権利は受託者に与えられません。親御様の認知症が進行した際、お金の管理だけでなく、こうした日々の生活に関わる各種手続きを法的な代理人として正式にサポートしたいのであれば、家族信託だけでなく任意後見制度などを別個に並行して用意しておく必要があります。

契約初期の専門家費用や手続きの負担が大きい

家族信託を安全に導入するためには、家族の事情や財産構成に合わせたオーダーメイドの信託契約書を設計する必要があります。そのため、手続きの初期段階において、司法書士や弁護士、信託コンサルタントといった専門家に支払うコンサルティング費用、契約書作成費用、さらには不動産の信託登記のための登録免許税や司法書士報酬などが発生します。これらの初期費用は、財産の規模などによって異なりますが、数十万円から、場合によっては100万円を超えるケースもあります。ランニングコストがかからない一方で、導入時のまとまった費用の準備と、親族間での密な話し合いというハードルが存在します。

家族信託は、親御様が元気なうちだからこそ実現できる非常に自由度の高い仕組みです。初期費用はかかりますが、将来のランニングコストがかからないため、早めの終活対策として極めて有効です。

どちらを選ぶべきか状況に応じた最適な判断基準

成年後見制度が適しているケース

- 親の認知症がかなり進行しており自身の判断能力がほとんどない

- 親族間での対立があり財産管理を特定の誰かに任せるのが難しい

- 身上監護や介護に関する各種手続きを公的な権限で進めたい

親の認知症がかなり進行しており自身の判断能力がほとんどない

親御様が自分の名前を言えない、周りにいる家族が誰かもわからない、銀行でお金を引き出そうとしても自分の口から説明できないなど、すでに法律行為を行うための判断能力(意思能力)が失われているとみなされる状態の場合です。この状態になってからでは、いかに優れた家族信託や任意後見の仕組みを使おうとしても、契約手続きを有効に進めることはできません。そのため、このようなケースでは、家庭裁判所に申し立てを行って「法定後見人」を選任してもらう成年後見制度を利用することになります。

親族間での対立があり財産管理を特定の誰かに任せるのが難しい

家族信託は、特定の家族(受託者)に財産の強力な管理・処分権限を集中させることになります。しかし、兄弟姉妹や親族の間に深刻な不仲や不信感がある場合、長男が親の財産をすべて管理するようになると、「本当に親のために使っているのか」といった不要な疑念やトラブルが生まれてしまいます。このような場合は、家庭裁判所の厳しい監督を受け、中立な立場の第三者専門家が後見人として入る成年後見制度を利用したほうが、お金の流れがすべて裁判所にガラス張りで開示されるため、親族間のトラブルを未然に防ぎやすくなります。

身上監護や介護に関する各種手続きを公的な権限で進めたい

親御様が認知症や病気で寝たきりになっており、日常生活に必要な様々な契約手続きを、法的な裏付けをもって一手に引き受けたい場合です。たとえば、介護サービス事業所との間で利用契約を結んだり、本人に代わって医療機関の入院手続きや支払い、さらには本人が入居するための有料老人ホームの入所契約を執り行うなど、生活・健康面を支えるための様々な法律行為を行う必要があります。成年後見人であれば、「身上監護権」という非常に強力な公的権限が与えられるため、これらの各種契約手続きをトラブルなくスムーズに完了させることができます。

家族信託が適しているケース

- 親が心身ともに健康で将来の希望について話し合える

- 信頼できる親族が身近にいて管理のバトンを渡せる

- 生前贈与や実家の売却および自由な資産運用を視野に入れている

親が心身ともに健康で将来の希望について話し合える

親御様が頭もしっかりしており、心身ともに健やかに生活されている段階であれば、家族信託を検討するベストなタイミングです。親御様が「もし将来、自分が介護施設に入ることになったら、この自宅を売却して入所費用に充ててほしい」など、自分の将来の希望をご自身の言葉で明確に語ることができる状態であれば、ご本人の意思(委託者)と子供の合意(受託者)によって、完璧な信託契約を結ぶことができます。本人の意思がはっきりしているうちに手続きを行うことで、将来の揉め事も一挙に予防することができます。

信頼できる親族が身近にいて管理のバトンを渡せる

家族信託の最も美しい部分は、「家族による、家族のための財産管理」という点です。もし親御様のすぐ近くに、長年家計や親の生活をよく見てくれている信頼できる子供や配偶者、あるいは甥・姪といった頼りになる存在がいる場合は、家族信託の利用が非常にマッチします。あらかじめ契約で財産の管理権をその信頼できる家族にバトンタッチしておくことで、面倒な裁判所の介入や家庭裁判所への定期報告といった過度な事務作業に悩まされることなく、身内だけで柔軟でストレスのないスムーズな財産管理体制を末長く維持していくことができます。

生前贈与や実家の売却および自由な資産運用を視野に入れている

将来的に親の資産をより良く活用したい、あるいは遺される家族のために賢く対策しておきたいという希望がある場合は、家族信託の利用を強くおすすめします。成年後見制度では厳しく禁じられている生前贈与による相続税対策や、老朽化したアパートの建て替え、積極的な運用なども、信託契約の中で目的を定めておくことで、親が認知症になった後でも受託者の権限で合法的に実行することができます。さらに、将来誰も住まなくなる予定の実家を一番良いタイミングで売却し、介護施設の初期費用に充当するといったことも、一切の行政や裁判所の顔色を伺うことなく、子供の手で速やかに行えます。

ニコニコ終活アドバイザーからの一言アドバイス:まだ大丈夫と思っていても、認知症はある日突然、あるいは徐々に家族の選択肢を奪っていきます。心身が健康なうちにしか選べない家族信託だからこそ、少しでも早めに家族会議を開いておくことが成功への一番の近道です。

老後のお困りごとすべて解決できます

成年後見制度と家族信託に関するよくある質問

成年後見と家族信託は同時に併用できますか

はい、併用することができます。たとえば、財産の大部分(不動産や主要な預貯金)は家族信託で柔軟に管理・運用できるようにしつつ、日常の身の回りの手続きや福祉サービスの契約などは「任意後見」や「法定後見」を併用してカバーするという使い分けが可能です。このように組み合わせることで、家族信託の弱点である身上監護(生活サポートの代理権)を補い、成年後見の弱点である財産管理の不自由さを解消する、隙のない完璧な認知症対策を作ることができます。

家族信託を契約した不動産は親が認知症になっても売却可能ですか

はい、売却可能です。家族信託を契約した時点で、その不動産の管理・処分権限は「受託者」である子供や親族に移っています。そのため、親御様の認知症がどれほど進行したとしても、親の代わりに子供(受託者)が自身の判断と署名押印だけで、合法的に不動産を売却・処分し、その売却代金を親の医療・介護費用として充てることができます。

任意後見と家族信託はどちらを優先して準備すべきですか

財産の性質や家族構成によって異なりますが、まずは「財産の凍結を防ぎ、柔軟に使いたい」という目的が最優先であれば、家族信託を優先して準備することをお勧めします。ただし、家族信託だけではカバーできない「身上監護(入院手続きなど)」が必要になる不安がある場合は、家族信託と任意後見の二つをセットで契約しておくことが最も安心な備えとなります。個別の状況を専門家に診断してもらうと間違いがありません。

ニコニコ終活アドバイザーからの一言アドバイス:どちらか一方だけと決めつけて悩まれる方が非常に多いですが、状況次第では「併用」がベストな解決策になることもあります。自分たちだけで判断せず、まずは気軽にプロへ相談してみてください。

まとめ

成年後見と家族信託には、それぞれ異なるメリットとデメリットがあり、どちらを選ぶべきかは「本人の判断能力がどれくらいあるか」「将来的に財産をどのように動かしたいか」によって決定的に異なります。

私たちの終活の現場でも、事前に正しい違いを理解していなかったことで、最適なタイミングを逃し、不要な維持費や財産の凍結に苦しむご家族を多く見てきました。

ニコニコ終活では、全国対応で、何度でも完全に無料で終活のプロ(ニコニコ終活アドバイザー)にご相談いただけます。ご自身の家族に成年後見と家族信託のどちらが本当に合っているのか、それぞれの強みを熟知した専門家が親身にアドバイスいたしますので、まずは小さな疑問からでも、どうぞお気軽にご相談ください。

老後のお困りごとすべて解決できます

終活で起きる悩み(家族への配慮、親族トラブル、相続相談、介護等)を網羅的にサポートしていきます。お気軽にご相談ください。